链

接

:

智

能

旅

航

投保服务

投保服务

理赔服务

理赔服务

保单服务

保单服务

医院查询

医院查询

单证下载

单证下载

利率公告

利率公告

法律法规

法律法规

员服平台

员服平台基础知识

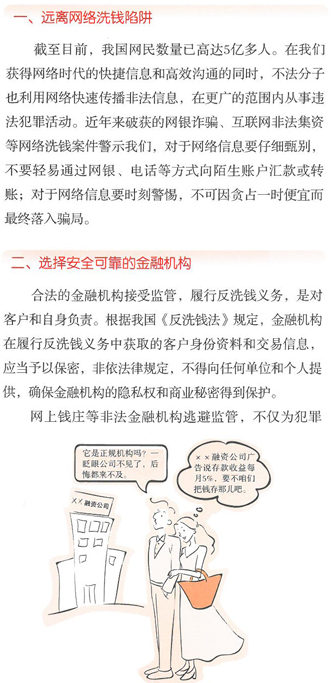

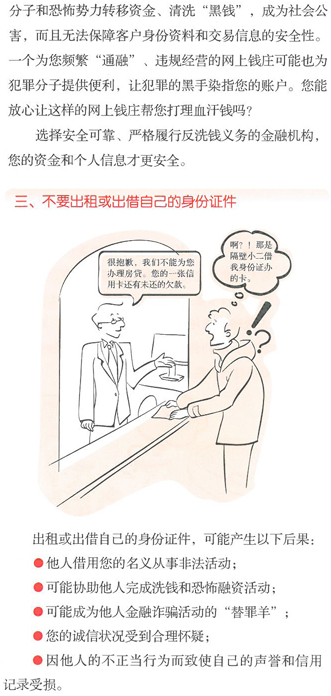

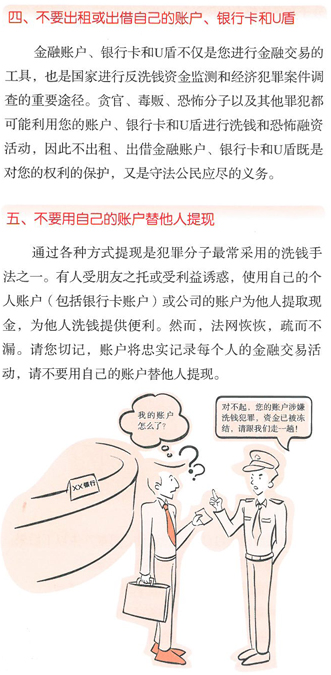

- →风险提示:警惕洗钱陷阱,保护自己,远离洗钱

- →恐怖融资的危害

- →风险提示:警惕网络洗钱陷阱 增强反洗钱意识

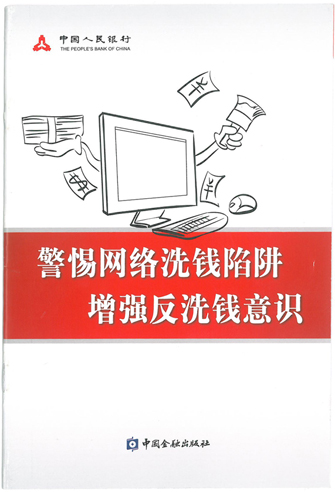

- →中国人民银行《警惕网络洗钱陷阱 增强反洗钱意识》主题宣传手册和折页

- →举报洗钱活动会受到保护吗?

- →为什么要选择合法的保险机构?

- →防范洗钱活动对公民提出了哪些要求?

- →反洗钱工作会不会侵犯个人隐私和商业秘密?

- →《反洗钱法》对打击恐怖融资活动是如何规定的?

- →《反洗钱法》对反洗钱国际合作是如何规定的?

- →中国保监会对保险公司加强反洗钱工作提出了哪些要求?

- →金融机构违反《反洗钱法》的法律责任有哪些?

- →保险公司履行反洗钱义务会不会影响其正常经营?

- →哪些交易将受到反洗钱监测?

- →金融机构应当向中国反洗钱监测分析中心报告的大额交易有哪些?

- →保险公司在履行客户身份识别时,应将哪些情况作为可疑情况上报?

- →客户在保险业务关系存续期间,如果先前提交的身份证件或其他身份证明文件已过期了,该怎么办?

- →保险公司除核对身份证件外,还可采取哪些措施识别客户身份?

- →当客户要求变更姓名或名称等身份信息时,保险公司是否还需要重新识别客户?

- →在与客户的业务关系存续期间,保险公司还需持续履行客户身份识别义务吗?

集团成员:

客服热线

投保热线

健康热线

95591

版权所有 © 中国人民健康保险股份有限公司 未经许可不得复制、转载或摘编,违者必究!

Copyright © PICC Health Insurance Company Limited.. All Rights Reserved. ICP许可证号 京ICP备09068717号-1